Staatlicher Verbraucherschutz: Böse Überraschungen

Wenn Finanzberater zu Verkäufern werden, muss der Staat die Kunden schützen. Vor schlechter Qualität – so wie er es beim Kinderspielzeug macht. Ein Plädoyer.

Bild: Imago/Niehoff

Die Riester-Rente ist für den Kunden da, nicht der Kunde für die Riester-Rente. Hört sich wie eine Binse an, ist aber in der öffentlichen Diskussion nicht selbstverständlich. Dort steht die Riester-Rente seit fast einem Jahrzehnt im Verdacht, von der Sozialdemokratie eigentlich nur zum Wohle der Versicherungswirtschaft erfunden worden zu sein. Dabei ist die Geschichte der Riester-Rente im Grunde eine prototypische Geschichte für den Verbraucherschutz in Deutschland.

Staatlicher Verbraucherschutz soll in Deutschland eigentlich „nur“ sicherstellen, dass die Märkte funktionieren, er soll dafür sorgen, dass der Kunde dem Verkäufer mindestens auf Augenhöhe gegenübertreten kann. Schließlich hat schon Adam Smith argumentiert, dass der Markt nicht für die Verkäufer, sondern nur zum Besten der Kunden da sei.

Im Prinzip gibt es zwei Schutzmechanismen des Staates. Erstens kann der Staat dafür sorgen, dass der Kunde genauso schlau wird wie der Anbieter. Wenn der Kunde eine Chance hat, die unterschiedlichen Angebote zu durchschauen und zu bewerten, dann werden – so die Theorie – im Wesentlichen die guten Angebote übrig bleiben, schlechte würde der schlaue Kunde nicht mehr kaufen. Der Staat kann minderwertigen Angeboten gegenüber Toleranz zeigen.

Die zweite Möglichkeit des Staates ist, schlechte Angebote einfach selbst aus dem Markt zu nehmen. Produkte, die gefährlich sind, gehören verboten. Produkte, deren Risiken normale Verbraucher nicht abschätzen können, sollten für solche Kunden nicht mehr zugänglich sein. Unternehmen, die so etwas vertreiben, gehören vor ein Gericht.

ist Chefredakteur von Finanztest und im Aufsichtsrat der taz. Seit dem Start der sonntaz im April 2009 erklärt er auf der Konsumseite in der Kolumne „Haushaltsgeld“ Finanzfragen. Mit diesem Text verabschiedet er sich als Kolumnenautor.

In der Praxis hat der Staat beim Riestern beides versucht. Zuerst hat er eine Reihe von Vorschriften erlassen, die verhindern sollten, dass die Kunden bei der unüberschaubaren privaten Altersvorsorge völlig über den Tisch gezogen werden. Bis zur Rente soll beim Riestern kein Geld verloren gehen können, das Ersparte soll im Arbeitsleben vor Pfändungen sicher sein, und die Außendienstler der Versicherer sollten in Gegensatz zu dem, was im vergangenen Jahrhundert üblich war, ihre Provision nicht gleich zu Anfang, direkt nach dem unterschriebenen Vertrag, auf einen Schlag bekommen.

Zunehmend hat der Staat dann Vorschriften erlassen, wie die Anbieter ihre Kunden vor Vertragsabschluss und dann jährlich über den Stand ihrer Riester-Verträge informieren sollen, damit die Kunden am besten die richtigen Verträge finden oder aber bei schlechten Verträgen den Qualitätsmangel frühzeitig bemerken und zu einem besseren Anbieter wechseln.

Riester-Strategie des Staates

Die Riester-Strategie des Staates ist nicht untypisch. Technische Geräte zum Beispiel dürfen bestimmte Risiken nicht mit sich bringen, sonst werden sie nicht zum Verkauf zugelassen. Ein gefährlicher Stromschlag sollte bei normaler Handhabung nicht möglich sein. Gift in Nahrungsmitteln oder im Spielzeug ist verboten.

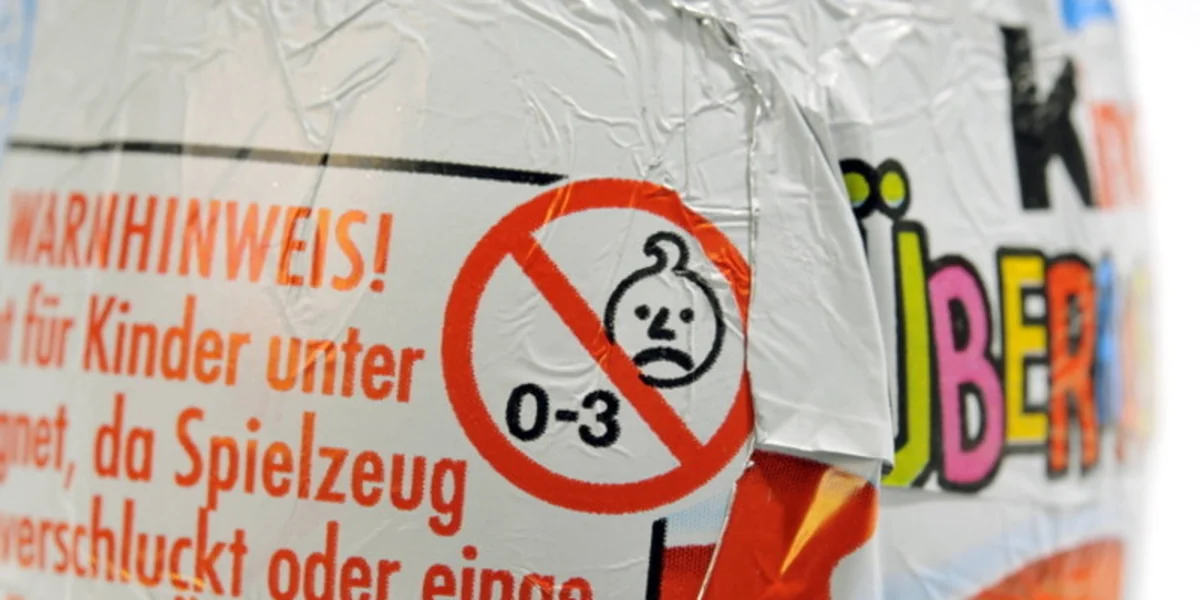

Aber schon beim Risiko von Spielwaren setzt der Staat auch auf Information. Kleine Kinder sollen keine winzigen, verschluckbaren Teile in ihren Spielsachen finden können. Spielzeug aus dem Überraschungsei wird aber nicht etwa verboten. Stattdessen verlangt der Staat vom Hersteller, darauf hinzuweisen, dass dieses Spielzeug nur für Kinder über drei Jahre geeignet ist.

Wenn Einschränkungen des Angebots und Info-Pflichten für Anbieter nicht zum gewünschten Erfolg führen – dass sich nämlich die besten Angebote durchsetzen –, kann der Staat nachjustieren. Das hat er vor und während der Finanzkrise auch gemacht. Die Riester-Idee, den Kunden nicht sofort zu Anfang die komplette Provision für den Außendienst seiner Versicherung zahlen zu lassen, wurde auch für andere Versicherungsangebote verpflichtend gemacht. Außerdem müssen die Kunden darüber informiert werden, wie viel der Vertrieb kostet, und müssen jährlich eine ordentliche Aufstellung über den Erfolg ihrer Altersvorsorge erhalten.

Bild: taz

Sonntaz

Diesen und viele andere spannende Texte lesen Sie in der aktuellen sonntaz vom 4./5. August 2012. Am Kiosk, eKiosk oder gleich im Wochenendabo. Und für Fans und Freunde: facebook.com/sonntaz.

Die Briten gingen weiter, sie haben Provisionen für den Vertrieb weitgehend verboten.

Staat muss Informationspflicht kontrollieren

Informieren statt verbieten. Die Position kann man einnehmen. Unabdingbare Voraussetzung jeder wirkungsvollen Informationsstrategie ist aber, dass der Staat dann die Einhaltung der Informationspflichten kontrolliert. Zu erwarten, dass die Mehrheit der Unternehmen von sich aus die Kunden optimal informiert, wäre blauäugig. Nicht nur die Erfahrung aus fast 50 Jahren Arbeit der Stiftung Warentest sprechen dagegen.

Wenn Informationen dem Kunden tatsächlich helfen würden, die richtige Entscheidung zu treffen, würden von 50 Angeboten schnell nur eine Handvoll gute auf dem Markt übrig bleiben. 45 Unternehmen müssten sich ein neues Betätigungsfeld suchen.

Die Einhaltung der Informationspflichten bei Versicherungen und Banken wird aber nicht staatlich kontrolliert, es gibt nicht einmal eine Behörde für diesen Verbraucherschutz. Bei Finanztest haben wir in den vergangenen Jahren ein ums andere Mal dokumentiert, dass viele Banken und Versicherer Kunden nicht richtig informieren. Ein Viertel der Riester-Kunden nimmt noch nicht einmal die Chance auf staatliche Zulage in höhe Hunderter von Euro wahr.

Der Erfolg des Kunden ist nicht zentrales Geschäftsziel, er wird bei Riester wie bei anderen Finanzprodukten vom Anbieter oft nicht mal gemessen. Die Kunden abzuzocken ist gerade bei etlichen Lebensversicherern dagegen gerichtskundig Teil des Geschäfts. Ein deutscher Lebensversicherer wurde 2005 vom Bundesgerichtshof verurteilt, weil seine Versicherungsbedingungen bis 2001 unverständlich waren und er Kunden, die kündigten, geschädigt hat. Viele andere Versicherer hatten ähnlich Bedingungen.

Was tut die Branche? Informiert sie die geschädigten Kunden, ändert sie ihre Bedingungen deutlich, zahlt sie geschädigte Kunden aus? Kontrolliert wird das nicht. 2012 urteilte derselbe Bundesgerichtshof über ein anderes Unternehmen, dass auch die nach 2001 bis 2007 leicht modifizierten Versicherungsbedingungen unverständlich waren und kündigende Kunden weiter stark benachteiligt wurden.

Informationsstrategien des Staates scheitern, wenn ihre Einhaltung nicht streng kontrolliert wird. Verbraucherschutz auf den Finanzmärkten braucht nicht immer wieder neue Gesetze, Verbraucherschutz braucht endlich effektive Kontrolle. Wo bleiben Sie, Herr Wachtmeister!

Der drohende Erfolg der AfD bei den kommenden Landtagswahlen zeigt, wie stark rechtsextreme Kräfte inzwischen geworden sind. Gerade jetzt braucht es Zusammenhalt und Solidarität. Auch und vor allem mit den Menschen, die sich vor Ort für eine starke Zivilgesellschaft einsetzen. Die taz kooperiert deshalb mit "Alles beginnt im Zentrum". Die Kampagne unterstützt bundesweit linke, selbstverwaltete Orte und baut einen solidarischen Fonds für deren Schutz und Erhalt auf. Eine offene Gesellschaft braucht guten, frei zugänglichen Journalismus – und zivilgesellschaftliches Engagement. Finden Sie auch? Dann machen Sie mit und unterstützen Sie unsere Aktion. Jetzt unterstützen

meistkommentiert